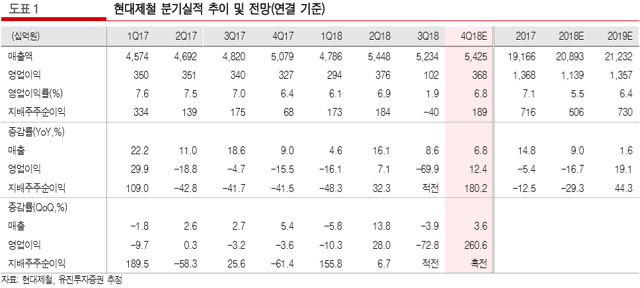

그는 올 4분기 현대제철의 연결 기준 영업이익이 3,680억원으로 전분기 대비 260.6%, 전년 동기 대비 12.4% 급증한 것으로 보인다고 전했다.

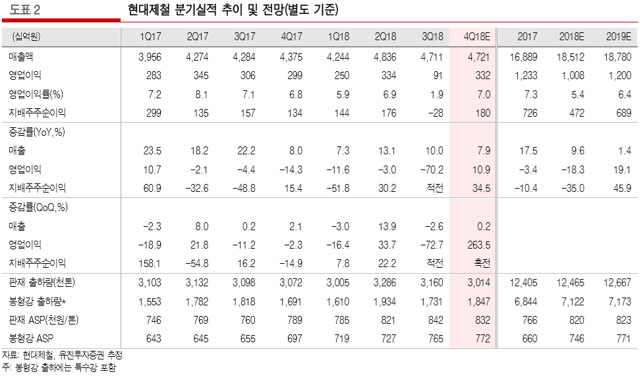

별도기준 매출액은 4조7,200억원으로 전분기 대비 0.2%, 전년 동기 대비 7.9% 증가하고 영업이익은 3,317억원으로 전분기 대비 263.5%, 전년 동기 대비 10.9% 증가할 것으로 예상했다.

이는 전분기인 3분기 통상임금 소송 관련 비용 이슈를 제가한 실적에 비해서는 9.2% 낮아진 수준이다.

고로부문은 수출 및 유통향 가격 하락으로 제품출하단가는 전분기 대비 톤당 1만원 가량 하락할 것으로 전망했다. 반면 투입단가는 상승해 마진 스프레드가 전분기 대비 톤당 1만5,000원 가량 축소될 것으로 추정했다.

전기로부문은 전분기 대비 제품출하단가 상승폭은 기준가 인상 규모를 크게 하회하는 톤당 7,000원 수준으로 전망했다. 이에 다라 개선폭은 제한적이나 롤마진은 안정적인 흐름을 이어갈 것으로 전망했다.

다만 특수강은 아직 낮은 수준의 자동차향 비중으로 고정비 커버가 안되고 있는 것으로 추정했다.

내년 1분기 연결 기준 영업이익은 2,773억원으로 전분기 대비 24.6% 전년 동기 대비 5.5% 감소할 것으로 전망했다.

국내 전방산업 부진과 중국산 저가 수입재 유입 여파로 1분기에도 제품출하단가 하방 압력이 이어질 것으로 전망했다.

반면 원료탄 등 고로 원재료 투입단가가 전분기 대비 톤당 1만5,000원 이상 상승함에 따라 마진 스프레드 축소가 불가피하다고 판단했다.

한편 봉형강 롤마진은 국내 건설 경기 부진에도 선방하고 있다며 2019년에도 전방 산업 수요의 불확실성이 존재하나 가동률 조정 등을 통해 마진 방어에 주력할 것으로 전망했다.

유재혁 기자

yjh@steelnsteel.co.kr