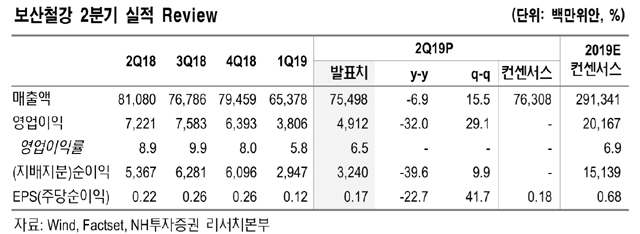

26일 NH투자증권이 발표한 해외기업분석 보고서에 따르면 보산철강의 2분기 잠정(연결)실적은 매출액 775억위안(약 13조 1,773억원), 영업이익 49억위안(약 8,334억원)으로 집계됐다. 매출액은 지난해 같은 기간보다 6.9% 줄었고, 영업이익은 32% 급락한 것.

실적 부진의 주요 요인으로는 자동차 시장 부진과 원재료 수익성 악화가 꼽힌다. 자동차 시장의 경우 자동차 강판 판매량이 전년 동기 대비 13.7% 감소했고, 원재료의 경우 철광석 가격이 전년 동기 대비 30.9% 껑충 뛴 것이 뼈아팠다.

한편, 보산강철은 올 2분기 제품 출고가격 인상이 불가피했다는 입장이다. 자동차를 비롯한 전방 산업이 위축됐지만, 철광석 가격이 급등하면서 가격 인상을 단행했다. 8월에는 열연 톤당 100위안, 냉연 톤당 50위안을 인상했고, 9월에는 열연 100위안, 냉연 150위안을 인상한 바 있다.

하반기에는 출고 가격 인하 가능성이 클 것으로 보인다. NH투자증권은 철광석 가격이 다소 안정세를 찾으면서 보산강철의 출고 가격이 동결 또는 인하될 가능성이 크다고 전망했다.

최양해 기자

cyh@steelnsteel.co.kr