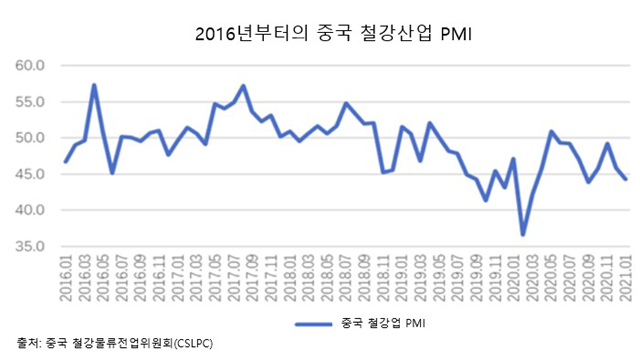

PMI는 업계 경기 파악에 중요한 선행 지표다. 기준선인 50을 넘으면 경기확대, 넘지 못하면 경기위축을 의미한다.

제조업과 철강업 PMI 모두 12월에 이어 1월에도 동반 하락세를 지속했다. 제조업 PMI는 하락했어도 11개월 연속 50을 넘은 반면, 철강업 PMI는 8개월 연속 50미만으로 철강 경기위축과 관련해 전반적인 구매심리의 불안함이 반영되고 있다.

철강 신규주문지수는 35.0으로 전월 대비 7%포인트 하락했으나 신규 수출주문지수는 55.2로 전월 대비 0.7%포인트 상승했다. 중국 현지에서는 춘절 연휴를 앞두고 남부 지역 건설 현장이 활동을 중단하는 시기가 앞당겨졌기 때문에 내수가 위축된 것으로 추정했다.

2020년 중국 부동산 개발 투자는 전년 대비 7% 증가했다. 신규 주택 착공은 전년 대비 1.2% 감소했으나 작년 1~11월 대비 감소 폭이 0.8%포인트 개선되는 모습을 보였다. 현지에서는 중국의 인프라, 자동차, 기계, 가전 등 분야에서의 철강 소비도 견조할 것으로 예상했다.

다만 수출의 경우 공업및신식화부(MIIT) 등 중국 중앙정부가 2021년 조강 생산 축소를 목적으로 수출분 생산량의 감소를 도모함에 따라 수출량도 연간 평균 대비 최대 50%(약 3,000만 톤) 줄어들 것으로 내다봤다.

상하이강롄(上海钢联, Mysteel)은 중국 정부가 수출을 제한하는 방향으로 수출분 생산량 및 조강 생산 전반의 감소를 추진할 수 있다는 우려로 일부 중국 강재 수입업체들이 관세 규정 개정 시 분쟁을 해결하는 방법에 대한 조항을 계약서에 추가 중이라고 전했다.

2021년 1월 철강 생산지수는 48.7로 전월 대비 1%포인트 상승한 반면 업계종사자 지수는 46.8로 전월 대비 2.2%포인트 하락한 것으로 나타났다.

2020년 중국 조강 생산량은 10억 5,300만 톤으로 전년 대비 5.2% 증가했다. 상무부 중국기계전자산품수출입상회(CCCME)는 MIIT가 제기한 조강 생산 축소가 원활히 진행되지 않는다면 중국 올해 조강 생산량은 11억 톤에 근접할 수 있다고 지적했다.

강재 재고지수는 48.7로 전월 대비 15.2%포인트 상승했다. 상하이강롄(上海钢联, Mysteel)에 따르면 1월 29일 기준 중국 281개 주요 도시의 철근, 선재, 열연, 냉연, 후판 재고는 2,433만 9,100 톤으로 작년 12월 말 대비 32.3% 증가한 것으로 나타났다.

중국 현지에서는 춘절 연휴 이후 산업활동이 회복되고 중국 정부와 철강공업협회(CISA)가 조강 생산 축소의 방안 가운데 하나로 기존 누적재고 소진을 지목한 만큼 점차 재고가 감소할 것으로 내다봤다.

원자재 재고 지수는 전월 대비 3.6%포인트 하락한 68.5를 기록했다.

중국의 62% Fe 철광석 수입가격은 1월 18일 드라이톤당 173.6달러(CFR)까지 치솟았다가 29일 드라이톤당 158.05달러까지 하락했다.

1월 중국 산둥(上东)성 철스크랩 가격은 톤당 2,710위안(약 419달러)로 전월말 대비 톤당 110위안(약 17달러), 산시(山西)성 석탄 가격은 톤당 2,690위안(약 416달러)으로 전월말 대비 톤당 500위안(약 77달러) 상승했다.

중국 현지에서는 MIIT와 CCCME가 내수 충족과 조강 생산 축소 두 목표를 달성하기 위한 방안으로 반제품,완제품, 철스크랩 수입 확대 장려를 제시했기 때문에 반제품, 완제품 수입량은 각각 최대 500만 톤, 철스크랩 수입량은 최대 1,000만 톤 증가할 수 있다고 예상했다.

1월 마지막주 중국 친황다오(秦皇岛)의 산시성 석탄 가격은 톤당 870위안(약 134. 5달러)으로 전주 대비 톤당 175위안(약 27달러) 하락했다. 기온이 오르고 춘절 연휴를 앞두고 공장들이 휴식에 들어가면서 구매가 줄었기 때문이다.

중국 현지에서는 석탄 가격의 고공행진이 사실상 끝났으며, 춘절 이후에도 기온이 상승함에 따라 난방 수요가 줄면서 석탄 수입∙내수 가격 상승세에 따른 부담이 점차 감소할 것으로 판단했다.

다만 중국 정부가 탄소배출량 및 해외 철광석 의존도 감소를 위해 조강 생산 축소를 추진해도 철강 메이커들의 경우 원자재 가격 강세에 의한 마진 악화 문제가 부각되지 않는 한 꾸준한 내수 성장세 때문에 감산을 쉽게 결정하지 않을 것으로 전망했다.

김연우 기자

kyw@steelnsteel.co.kr