62개소 주요 철강사 영업이익률 평균치는 13.2%로 두자릿수를 기록했다. 1년 전에는 1%도 안됐다는 사실을 감안하면 극적인 변화가 발생한 셈이다. 다만 2021년 반기말 주요 철강사 현금흐름 총합은 전년 동기 대비 22% 감소했다.

기업들을 살펴보면 고로사인 포스코의 경우 영업이익률이 작년 2분기 -1.8%에서 올해 2분기 17.3%까지 뛰었다. 현대제철은 당기순이익 흑자 전환과 영업활동현금흐름 증가에 성공하며 10%에 근접한 영업이익률을 기록했다.

KG동부제철의 경우 영업이익률이 10.6%을 기록하며 전년 동기 대비 6.5%p 상승했다고 영업활동현금흐름도 흑자전환됐다. 대동스틸의 경우 영업이익률이 20.4%까지 상승했다. 냉연 SSC들의 경우 영업이익률도 일제히 상승했으며 영업활동현금흐름 역시 증가한 것으로 나타났다.

봉형강 업체들의 경우 작년에도 실적이 견조한 편이기 떄문에 판재류 업체들만큼 변화가 두드러지지는 않았으나 대부분의 영업이익률은 상승했다. 다만 영업활동현금흐름은 대체로 줄어드는 모습을 보였다.

전기로 제강 업체들은 철근 수급 타이트라는 상황 속에서 매출, 영업이익, 순이익 전부 증가했다. 동국제강은 영업이익과 순이익이 전년 동기 대비 세자릿수 증가율을 기록했다. 환영철강의 경우 매출, 영업이익, 순이익뿐만 아니라 영업활돌현금흐름도 증가했다.

형강업체의 경우 제일제강, NI스틸 등의 수익성도 전년 동기 대비 개선됐다. 제일제강의 경우 영업이익, 순이익 흑자전환과 영업활동현금흐름 마이너스 축소에 성공하며 ‘부진의 늪’에서 탈출하는 모습을 보였다. 반면 화인베스틸은 영업손실, 순손실이 확대된 것으로 나타났다.

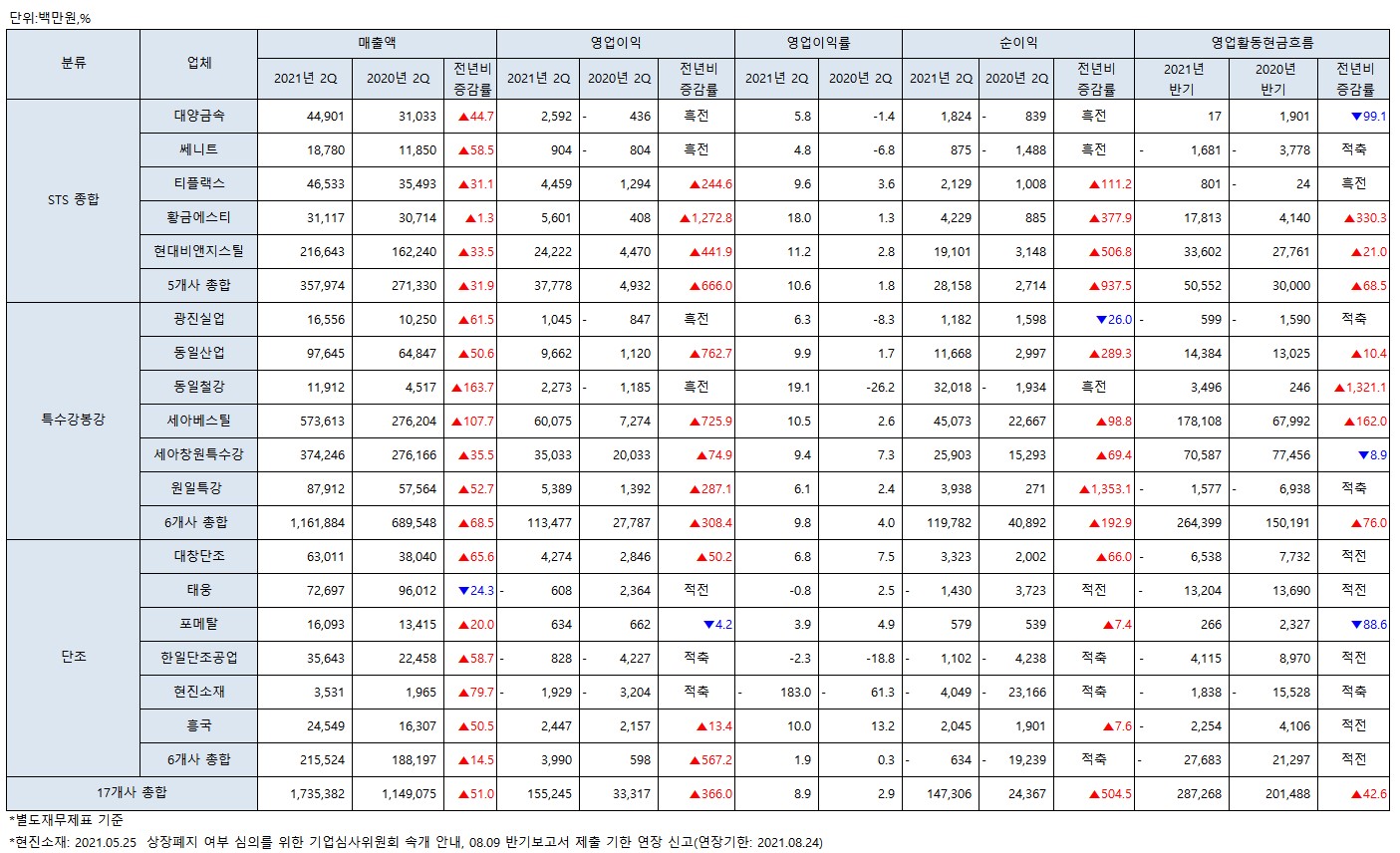

STS·특수강 업체들도 코로나19 관련 기저효과가 톡톡히 발휘되는 모습을 보였다. 대양금속, 쎄니트는 영업이익 및 당기순이익이, 티를랙스는 영업활동현금흐름이 흑자전환에 성공했다. 황금에스티의 영업이익률은 2020년 2분기 1.3%에서 2021년 21분기 18%로 급등했다. 현대비앤지스틸 역시 매출액, 영업이익, 순이익, 영업활동협금흐름 증가라는 그랜드슬램 획득에 성공했다.

특수강봉강 실적도 호전됐다. 세아베스틸은 매출액, 영업이익, 영업이익률, 영업활동현금흐름이 모두 늘어난 철강사 가운데 하나로 수익성과 유동성을 함께 챙겼다.

기상도로 따지면 비구름에 가까웠던 단조업계 실적도 비는 그친 모습이다. 태웅은 적자 국면으로 돌아섰으나 한일단조공업과 현진소재의 적자부담은 한결 덜어졌다. 다만 대부분 영업활동현금흐름은 적자를 기록했다.

2020년 2분기 0.1%도 되지 않던 선재 상장사 평균 영업이익률은 올해 2분기 들어 5.5%까지 상승했다. 다수 기업들의 영업이익이 대폭 증가하거나 흑자전환됐다.

예외적으로 DSR의 경우 영업이익과 영업활동현금흐름이 적자전환되고 순이익은 전년 동기 대비 62.1%위축된 모습을 보였다.

전년 동기 대비 1%p 하락하긴 했으나 조선선재의 올해 2분기 영업이익률은 22.4%를 기록하며 62개소 주요 철강사 가운데 가장 영업이익률이 높았던 기업이 됐다. 조선선재의 경우 매출, 영업이익, 순이익뿐만 아니라 영업현금흐름 역시 증가한 것으로 나타났다.

대부분 강관업체들 역시 코로나19의 악몽에서 벗어나며 ‘역전’에 성공했다. 영업이익과 순이익 흑자전환에 성공한 기업들이 많았다.

세아제강의 경우 영업이익과 당기순이익이 전년 동기 대비 세잣수 증가율을 기록했다. 영업이익률은 10.1%로 전년 동기 대비 5.6%p 상승했다.

다만 장기 계약이 다수인 대구경강관 업체의 경우 실적이 다소 위축된 것으로 나타났다. 삼강엠엔티, 동양철관 모두 당기순손실 국면을 기록했다. 삼강엠엔티의 경우 매출 0.4% 증가 및 영업활등현금흐름 흑자전환에 성공했으나 동양철관은 매출과 영업활동현금흐름도 감소했다.

2분기에도 코로나19 ‘기저효과’ 적용···유동성 확보는 ‘남은 숙제’

글로벌 원자재 가격 강세에 따른 철강재 가격 상승과 글로벌 경기회복세 덕분에 2분기 한국 주요 철강 상장사들의 실적 역시 개선됐다.

다만 다수 철강사들의 영업현금흐름이 적자전환됐거나 감소세를 기록했기에, 대금이나 매출채권 회수나 운영자금 확보 등에 신경쓰면서 당기순이익 증가의 ‘질’ 역시 보장해야 한다는 숙제가 남은 것으로 나타났다.

시장에서는 중국 경기둔화, 미국 테이퍼링 가능성, 코로나19 변이 확산세, 원자재 가격 조정 흐름 등 때문에 2021년 하반기의 경우 실적 개선세가 주춤할 수 있다고 지적했다.

김연우 기자

kyw@steelnsteel.co.kr

관련기사

- [´21년 1분기 철강상장사 실적①] 코로나19 만회 ‘대성공’?

- [´21년 1분기 철강상장사 실적②] 빌릴 능력은 그대로, 갚을 능력은 Up

- [´21년 1분기 철강상장사 실적③] 글로벌 공급부족 속 재고 회전속도 빨라졌나

- [´21년 1분기 철강상장사 실적④] 1분기 철강상장사 급여 1위는?

- [‘21년 1분기 철강상장사 실적⑤] 올해 첫분기 임원 최대보수 얼마?

- STS 업계, 상반기 수익성 ´대약진´ 숨은 공신은?

- 세아제강지주, 2분기 매출 및 이익 급증

- STS 상장업체, 상반기 ´파워풀 퍼포먼스´

- 특수강 상장사, 상반기 수익성 ´청신호´

- 철근 전문 3사 경영실적 분석…´빛나는 상반기´

- 열연 SSC 상반기 실적 ‘날개 달았다’··· 영업이익률 10%대 기록

- 상반기 냉연 SSC 영업이익률 4.7%대··· 코로나19 악재 속 선방

- 상반기 냉연단압 3개社 영업이익률 9%대··· 실적 ‘쑥쑥’

- 데크 5개社 상반기 수익 급감··· “원재료價 20% 이상 올랐다”

- 강관 상장사, 상반기 경영실적 크게 호전

- 경강선재 제품업계, 상반기 실적 업체별 희비 엇갈려

- [´21년 3분기 철강상장사 실적①] 유동성 주는 대신 이익 늘어

- [‘21년 3분기 철강상장사 실적③] 3분기 보수 1위 철강상장사는?