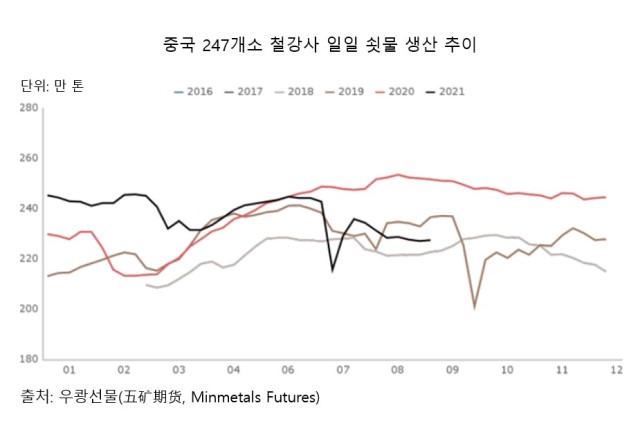

2021년 중국 조강생산은 전년 동기 대비 8% 증가했다. 우쾅선물은 8월 중국 조강생산이 전년 동월 대비 10.6% 감소한 8,399만 톤일 것으로 추정했다.

다만 지금까지의 감산 움직임에 근거한다면 7,8월 247개소 중국 철강사의 일일 쇳물 생산량은 217만 톤이어야 하지만 실제 쇳물 생산량은 230만 톤이나 됐다며 9~12월 동안 전국적으로 감산 강도를 높여야 한다고 지적했다.

9월 들어 바오우(宝武)는 11월까지 감산 목표를 조기 실현할 것이라고 전했다. 바오우와 허베이(河北)강철은 도합 1,900만 톤의 감산을 단행할 예정이다. 허베이성은 2,171만 톤 감산을 단행하고 광시장족자치구(广西壮族自治区)는 전력소모를 전년의 70% 이하로 유지할 계획이다.

우쾅선물은 ‘2021년 조강생산이 2020년 이하’라는 목표를 실현하려면 중국의 9~12월 월평균 조강 생산이 전년 동월 대비 9.6~12.4% 감소한 8,000~8,150만 톤 수준일 것으로 예상했다.

만약 일부 철강사들이 감산 목표를 11월에 조기실현하고자 한다면 중국의 9~12월 월평균 조강생산은 전년 동월 대비 10.6~14.1% 감소한 7,650~8,000만 톤 수준일 것으로 전망했다.

이에 9~12월 동안의 감산 떄문에 중국에서는 철강 공급부족 현상이 발생할 것이며 철강 재고 보유량은 역사적 최저점에 도달할 것으로 내다봤다.

우쾅선물은 지역별 철강 생산통제 강도 및 전력사용량 감축이 감산 성공의 주요 변수가 될 것이라고 전했다.

실제 장쑤(江苏)성, 산시(陕西)성, 윈난(云南)성, 신장위구르자치구(新疆维吾尔自治区), 푸젠(福建)성, 광둥(广东)성, 광시장족자치구, 닝샤회족자치구(宁夏回族自治区), 칭하이(青海)성 등 7개 지역은 올해 1~7월 조강생산이 전년동기 대비 크게 증가했다는 이유로 철강생산 적색경보를 받았다.

해당 지역들의 조강생산 점유율 비중은 35,8% 였던 것으로 알려졌다. 우쾅선물은 해당 지역들 위주로 남은 하반기동안 중국 철강 감산 움직임이 본격화될 것으로 예상했다.

9개 지역 가운데 산시성, 신장위구르자치구를 제외한 7개 지역은 전력소모 적색경보도 받았다. 우쾅선물은 철강생산 감축, 전력소비 축소라는 2중 통제 때문에라도 9~12월 감산이 확실하게 이뤄질 것으로 내다봤다.

중국의 경우 2010년 이후로는 전력 배급이 없었으나 전력 부족 때문에 2020년말부터는 전력 배급을 재실시하고 있는 실정이다.

우쾅선물은 중국 철강업의 전력소비 비중은 2010년 당시 10% 수준에 불과했으며 현재는 더 줄었기에 전력소비 비중이 더 큰 비철금속 업계 대비 전력사용에 대한 압력은 적은 편이겠으나 석탄화력 공급감소에 따른 생산 차질 가능성은 배제할 수 없다고 지적했다.

한편 우쾅선물에 따르면 9월 중순 중국 철강사의 쇳물생산 비용은 톤당 3,625위안(약 563.9달러), 고로사 마진은 톤당 598위안(약 93달러), 전기로사 마진은 톤당 313위안(약 48.7달러)인 것으로 나타났다.

우쾅선물은 철강사의 연이은 개보수 행렬 및 상하이시, 산둥(山东)성, 허베이(河北)성, 푸젠성 등의 감산 움직임 강화로 9~11월 동안 철강생산량이 전례 없는 수준으로 감소할 것으로 전망했다.

따라서 연말로 향할수록 철강 재고 감소세가 점점 가속화되겠으나, 기상조건 호전에 따른 가을철 성수기 동안의 짧은 수요 회복을 제외하면 향후 몇 개월 간 내수는 전년 동기 대비 10%이상 감소할 것이며 올해 중국 철강수요 역시 전년 대비 마이너스 성장세를 기록할 것으로 예상했다.

우쾅선물은 규제 강화 흐름때문에 부동산발 철강수요가 크게 위축됨에 따라 철강 시장 전반에서 수요 부진이 주요 화두로 떠오르고 철강재 가격 하향조정이 불가피할 것으로 내다봤다. 다만 시장의 주도권이 수요에서 공급으로 넘어오면서 불확실성이 감소할 것으로 판단했다.

김연우 기자

kyw@steelnsteel.co.kr