현재 헝다의 총부채는 3,050억 달러, 부채율은 474%로 알려졌다. 헝다 측은 중국 역내 위안화 채권 2억 3,200만 위안 이자를 9월 23일까지 지불하겠다고 발표했으나 역외 달러채에 대한 8,350만 달러 이자 지불에 대해서는 언급이 없었다.

9월 29일에도 역외 달러채에 대한 4,750만 달러 이자 지급이 예정돼 있다. 30거래일 이내로 해당 이자지급을 하지 못한다면 디폴트가 불가피한 상황이다.

8,440개소(2020년 8월 기준) 협력사 미지급금 문제도 크다. Fitch에 따르면 현재 헝다의 협력사에 대한 미지급금은 6,670억 위안이다. S&P는 향후 1년 내로 협력사에 결제해야 할 지급금 규모가 2,400억 위안에 달한다고 언급한 바 있다.

’리먼사태’의 재발은 없을 것

시장에서는 중국정부가 헝다그룹에 대해 구제금융에 나설 가능성이 낮다고 판단했다. 전 중국인민은행 화폐정책위원회 위원 리다오쿠이(李稻葵)는 헝다그룹이 부동산, 금융, 전기차, 기타소매 등 4개 부문으로 분할돼 개별기업이나 지방정부에 매각될 것으로 전망했다.

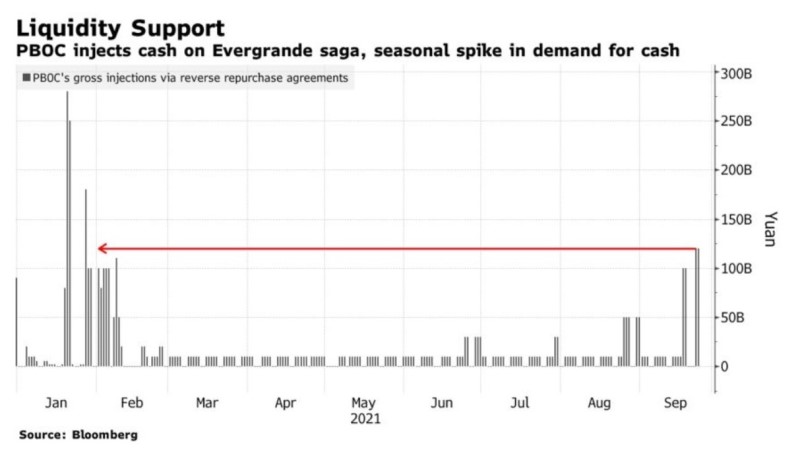

9월 22일 중국정부는 역환매조건부채권(역레포)을 통해 1,200억 위안의 유동성을 시장에 공급했다. 시장에서는 헝다 파산 위기에 대한 투자자 불안을 잠재우고 헝다 파산 시의 타격을 최소화하기 위한 조치로 해석했다.

헝다그룹 파산 위기가 미칠 영향력에 대해서는 의견이 제각각이다. 글로벌 투자은행 바클레이즈(Barclays)는 중국 은행권 자산규모는 45조 달러, 부채는 35조 달러이기 때문에 헝다그룹 채무를 감당할 수 있을 것으로 전망했다.

S&P 역시 헝다의 대출 규모가 중국 내 은행 대출 총액의 0.3% 수준에 불과해 디폴트가 발생해도 그 영향이 제한적일 것으로 내다봤다.

미국 경제전문재체 CNBC는 헝다의 경우 리먼브라더스와 달리 부동산 대출 관련 금융파생상품이 아닌 부동산 자산 자체를 보유하고 있기 때문에 헝다가 디폴트에 처하더라도 ‘제2의 리먼사태’는 발생하지 않을 것으로 예상했다.

비관적인 시각도 존재한다. 골드만삭스는 헝다의 디폴트 위기가 중국 경제성장률을 최대 4.1%p 위축시킬 수 있다고 경고했다. 리다오쿠이 전 위원은 헝다의 총부채가 중국 명목 GDP의 2%에 해당되며, 헝다의 디폴트 위기가 내년 중국 GDP 성장에 1%p 영향을 미칠 수 있다고 지적했다.

철강 시장에 미칠 영향은?

헝다그룹의 부동산 건설부문(恒大地产)은 중국 280여개 도시에서 1,300여개의 건설 프로젝트를, 부동산 관리부문(恒大物业)은 중국 310여개 도시에서 2,900여개의 건설 프로젝트를 진행 중이다. 전자의 관리면적은 3억㎡, 후자의 경우 관리면적은 4억 5,000만㎡이고 계약면적은 8억㎡ 이다.

중국에서 건설 부문의 철강소비 비중은 약 55%인 것으로 알려졌다. 현지 플레이어들은 부동산 부문만의 철강소비 비중을 32%로 추정하고 있다. 이와 관련해 일부 중국 철강업 종사자들은 헝다 파산 위기가 9~10월 성수기 철근 수요 감소로 이어질 수 있다고 우려했다.

남아시아 철근 판매상들은 중국 바이어들이 헝다그룹 파산 여부에 신경을 곤두세우고 있으며 수입시장이 조용하다고 전했다. 또한 중국 건설업 타격으로 철강재 구매가 줄어든다면 글로벌 빌릿 오퍼 가격이 급락할 수 있다고 지적했다.

9월 17일 기준 중국의 빌릿수입 가격은 톤당 710~720달러(CFR)로 5월 중순 최고점 대비 톤당 60~80달러, 약 8~10% 하락했다. 중국 밀들은 국내 감산 기조가 글로벌 빌릿가격을 견인할 가능성이 높지만 헝다 디폴트가 발목을 잡을 수도 있다고 언급했다.

올해 1~8월 중국의 신규 부동산 프로젝트 건설 증가율은 기존 전망치 1.2%에 한참 못미치는 -3.2%를 기록했다. 한편 미국 중앙은행(Fed)은 9월 FOMC 정례회의에서 테이퍼링(채권 매입 축소) 일정을 공표하지 는 않았으나 11월 착수 가능성을 강력하게 시사했다.

중국 철강업계는 내년 춘절, 베이징 동계올림픽을 고려해 정부가 헝다 파산위기 관련 민심수습에는 나서겠으나 직접지원 가능성은 희박하며 당분간 신규 부동산 프로젝트 개발 위축세가 지속되고 철강명목 소비 증가율도 둔화될 것으로 내다봤다.

김연우 기자

kyw@steelnsteel.co.kr