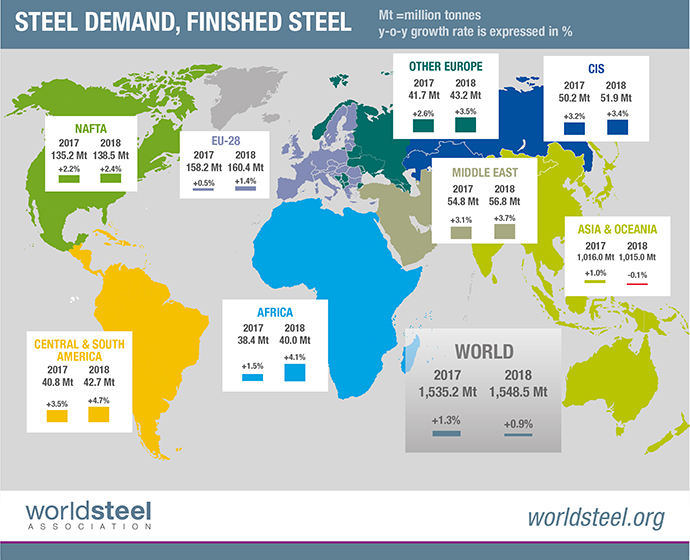

세계철강협회는 지난 2016년 글로벌 철강 수요는 지난 2016년 전년 대비 1% 증가를 기록한데 이어 2017년 15억3,520만톤을 기록해 전년 대비 1.3%가 증가하고 2018년에는 15억4,850만톤으로 0.9%가 증가할 것으로 전망했다.

세계철강협회 경제위원회 T.V. Narendran회장은 지난 2016년 세계 철강수요가 중국 영향으로 예상보다 강세를 보였다며 2017년과 2018년에는 선진국의 지속적인 회복과 신흥경제 및 개발도상국에서의 성장 모멘텀이 가속화되면서 철강 수요가 주기적인 상승세를 보일 것으로 예상했다.

국가별로는 러시아와 브라질이 침체에서 벗어날 것으로 기대되지만 세계 철강수요의 45%를 차지하고 있는 중국의 경우 최근 단기적 상승으로 인해 완만한 성장세로 돌아설 것으로 예상되며 이에 따라 전체적인 성장 모멘텀 역시 완만한 모습을 유지할 것으로 전망했다.

이와 함께 세계 경기 침체 위험과 지정학적 변화가 여전히 우려된다고 지적했다. 미국 정책의 불확실성과 브렉시트, 유럽지역 선거에서 나타나는 포퓰리즘과 민족주의 부상에 따른 세계화와 자유무역 중단 위기 등 투자 환경의 불확실성이 추가되고 있다는 것이다.

미국 연방준비은행의 금리인상 가능성과 미국 달러화 가치 상승에 따른 신흥 경제국가의 자본유출 및 개발도상국 기업 부채 위험성 등도 크게 확대됐다고 분석했다.

지난 2016년 유가 상승은 석유생산국가의 재정에 도움이 된 것으로 분석했다. 또한 2018년까지 완만한 상승세가 이어질 것으로 예상되며 이는 세계 경제에 대한 투자를 자극할 수 있을 것으로 보인다고 전했다.

자동차 부문은 선진국의 소비 회복과 유가 하락 및 국가별 자동차 구매 지원 프로그램 등으로 꾸준한 성장이 이어졌으나 현재 최고 수준에 다다라 있다는 평가다 .

이와는 달리 세계 철강 소비의 50%를 차지하는 건설과 건축 및 인프라 부문은 개발도상국과 선진국간 다른 양상을 보이고 있다. 그간 개발도상국의 도시화가 철강 수요를 이끌었으나 2008년 금융위기 이후 다소 주춤했으나 향후 회복이 기대되며 기계산업은 다소 개선이 기대되나 조선업 침체는 당분간 지속될 것으로 예상했다.

한편 중국의 지난 2016년 철강 수요는 1.3% 증가에 그쳤고 2017년 초 중국 경제의 전망이 안정적으로 유지되고 철강 수요가 계속 강세를 유지하는 동안 중국 정부의 부동산 정책 영향 등으로 다소 조정을 거치게 될 것으로 예상했다. 이에 따라 2017년 중국 철강수요는 보합을 기록하고 2018년에는 2% 정도 줄어들 것으로 내다봤다.

선진국 경기는 2018년까지 지속 성장을 예상했다. 유가 상승은 셰일 생산자의 효율성 증대로 인해 석유 및 가스 부문 투자가 제한적일 것으로 전망했다.

EU의 회복이 긍정적 요인으로 작용할 것으로 전망했다. 정치적 안정을 유지할 수 있다면 투자가 회복돼 경기 회복에 도움이 될 것이란 분석이다. 글로벌 경기 회복과 엔화 약세의 수혜로 일본 철강 수요는 안정적인 회복세를 보이면서 선진국 철강 수요는 2017년 0.7%, 2018년에는 1.2% 증가할 것으로 예상했다.

러시아와 브라질 경제는 구조적 문제와 원자재 가격 하락으로 2017년 완만한 성장세를 보일 것으로 예상했다. 러시아의 성장은 2018년까지 이어지고 인도 경제는 다소 주춤해지겠지만 아세안(ASEAN) 국가들은 견실한 성장을 보일 것으로 예상했다. 그러나 이 지역은 미국의 금리인상과 달러 절상 등 통화 변동성에 여전히 취약할 것으로 우려했다.

중국을 제외한 신흥 경제 및 개발도상국 철강 수요는 2017년 4%, 2018년 4.9% 증가할 것으로 예상했다.

유재혁 기자

yjh@steelnsteel.co.kr