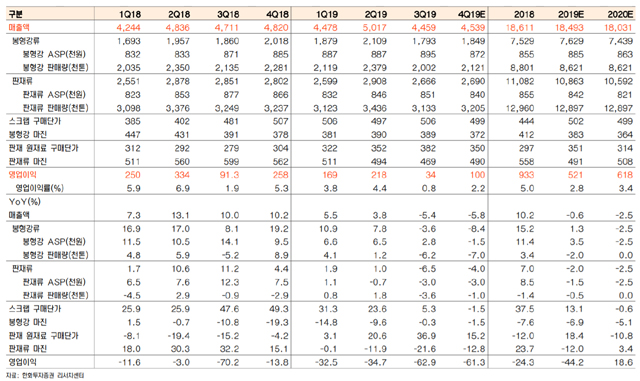

보고서에 따르면 현대제철의 2020년 별도 매출액은 올해보다 2.5% 수준 감소한 18조 305억원으로 추정된다. 같은 기간 별도 영업이익은 올해보다 18.6% 늘어난 6,179억원으로 기대된다. 매출액은 소폭 줄어든 반면, 영업이익은 다소 개선될 것으로 전망한 것.

반면, 봉형강 부문은 부진이 이어질 것으로 봤다. 전방수요 부진이 심화하면서 내년에도 수요 둔화가 지속될 것이란 의견이다.

이밖에 그룹 지배구조 재편에 따른 재무구조 개선 가능성도 있다고 봤다. 내년 그룹 지배구조 개편이 본격화할 경우 현대제철이 보유한 계열사 지분 매각으로 대규모 현금 유입이 가능할 것이란 전망이다. 지분 가치는 현재시가로 1조원을 상회하는 규모로 알려졌다. 만약 지분매각이 현실화하면 차입금 상환에 따른 재무구조 개선이 가능하단 계산이다.

최양해 기자

cyh@steelnsteel.co.kr