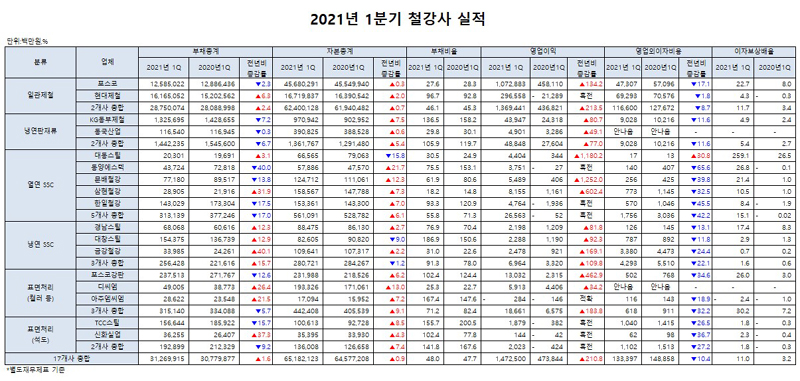

64개 철강 상장사의 2021년 1분기 부채총액 합은 41조 629억 5,800만 원으로 전년 동기 대비 0.73% 증가했다. 자본총액 합은 78조 5,927억 4,800만 원으로 전년 대비 0.68% 증가했다. 이에 부채비율은 작년 1분기 52.22%에서 올해 1분기 52.25%로 미미하게 상승했다.

영업이익의 경우 1조 7,454억 7,800만 원으로 전년 동기 대비 188.9% 급증한 반면 영업외이자비용은 1,697억 9,100만 원으로 전년 동기 대비 13.9% 감소했다. 영업이익이 늘고 이자비용이 줄어든 덕분에 이자보상배율은 작년 1분기 3,1%에서 올해 1분기 10.3%로 뛰었다.

고로사들을 살펴보면, 2021년 1분기 포스코의 부채비율은 27.6%를 기록하며 전년 동기 대비 0.7%p 줄었다. 이자보상배율은 작년 1분기 8%에서 올해 1분기 22.7%까지 늘어났다.

현대제철의 경우 올해 1분기 부채와 자본 규모 차이가 크지 않던 상황에서 부채총계 증가 정도가 자본총계 증가보다 컸기 때문에 부채비율도 1년 만에 92.8%에서 96.7%로 상승했다. 영업이익 흑자전환에 성공하며 2021년 1분기 이자보상배율은 -0.3%에서 4.3%까지 늘어났다.

판재류 업체들도 선명한 개선세를 기록했다. KG동부제철의 경우 부채비율이 작년 1분기 158.2%에서 올해 1분기 136.5%로 줄어들며 타인자본의존도 줄이기에 성공했다. 이자보상배율도 전년 동기 대비 2.5%p 상승한 4.9%를 기록했다.

판재류 상장사들은 전부 이자보상배율 1.5%를 넘으면서 영업이익만으로 이자를 감당할 수 있는 여력을 갖췄음을 입증했다. 여기에 열연 SSC상장사들은 대체로 부채가 줄고 자본이 늘어남에 따라 부채비율도 낮아져 재무건전성 제고에 성공한 것으로 나타났다.

봉형강 업계의 경우 상장사 8개사 가운데 4개사가 이자비용을 명시하지 않았다. 공개한 기업들만 보면 대체로 호전된 모양새다.

동국제강의 경우 2021년 1분기 부채비율은 123.6%로 전년 동기 대비 6.4%p 하락했다. 이자보상배율은 6.9%로 전년 동기의 3배 수준까지 뛰어올랐다.

NI스칠의 경우 타인자본과 자기자본을 모두 늘렸으며 부채비율은 2020년 1분기 139,5%에서 2021년 1분기 139.3%로 줄였다. 영업이익은 130% 급증한 반면 이자보상배율은 12% 감소했기 때문에 이자보상배율은 작년 1분기 3.4%에서 올해 1분기 8,9%로 상승했다.

이자비용을 명시하지 않은 상장사들의 경우 환영철강을 제외하면 부채비율이 늘어나는 모습을 보였다.

스테인리스 기업들을 살펴보면 티플랙스와 현대비앤지스틸이 부채비율 줄이기에 성공했다. 티플랙스의 올해 1분기 부채비율은 48.6%로 전년 동기 대비 8.7%p, 현대비앤지스틸의 부채비율 45.6%로 전년 동기 대비 2.6% 각각 줄이면서 부채상환능력 ‘우량’ 수준까지 올라섰다.

특수강봉강 기업들의 경우 부채비율 등락과 별개로 이자보상배율이 일제히 개선됐다. 세아베스틸의 올해 1분기 부채비율은 65.5%로 전년 동기 대비 4.2%p 상승했으며 이자보상배율도 2020년 1분기 -1.0%에서 2021년 1분기 5.3%로 플러스 전환에 성공했다.

세아창원특수강의 경우 올해 1분기 부채비율은 62.2%로 전년 동기 대비 1.3%p 줄이면서 재무건전성을 강화했다. 이자보상배율은 11%로 전년 동기 대비 4.4%p 상승했다.

단조기업들을 살펴보면 영업손실 기록이나 영업이익 감소 때문에 이자보상배율 지표가 대부분 악화됐다. 부채비율도 일제히 늘어났다. 현진소재의 경우 자본잠식 국면이 심화된 것으로 나타났다.

경강선재 기업들을 살펴보면 이자보상배율은 단조기업들과 비슷한 패턴을 보였다. 다만 고려제강의 경우 부채비율이 작년 1분기 29.3%에서 올해 1분기 23.8%로 줄었으며, 이자보상배율은 작년 1분기 11.1%에서 올해 1분기 21.1%로 늘어났다.

CHQ업계 ‘대표주자’인 세아특수강의 경우 부재와 자본이 모두 감소했으나 부채감소폭이 자본감소폭보다 컸기에 부채비율은 2020년 1분기 45.4%애서 2021년 1분기 45%로 소폭 줄었다. 이자보상배율은 작년 1분기 3.7%에서 올해 1분기 9.7%까지 상승했다.

대원강업의 경우 올해 1분기 이자보상배율은 62.5%로 전년 동기 대비 0.1%p 줄었으나 영업손익이 적자 전환되며 이자보상배율도 마이너스도 돌아섰다. 영흥철강의 경우 2021년 1분기 부채비율은 세자릿수로 늘어났으며 이자보상배율은 마이너스세를 지속했다.

선재업계는 고로·판재류 업계와 더불어 64개사 철강 상장사의 ‘부채비율과 이자보상배율이 동반 상승’하는 모습을 보인 것으로 나타났다.

다수 철강 상장사들은 ‘부채증가를 압도하는 자본증가’를 통해 재무건전성 개선을 도모했다. 반면중소구경, 인발강관, STS 강관업체들의 경우 ‘부채 줄이기가 부채비율 축소로 이어진’ 패턴을 보였다.

세아제강의 경우 부채와 자본은 전부 증가했으며 영업이익과 영업외이자비용은 전부 감소하는 모양새였다. 올해 1분기 부채비율은 85.1%로 전년 대비 2%p, 이자보상배율은 13,6%로 전년 동기 대비 3.6%p 각각 줄었다.

삼강엠앤티의 경우 부채비율이 2020년 1분기 191.1%에서 2021년 199.1%로 상승하며 자본구성의 질이 악화되는 모습을 보였다. 다만 영업이익이 늘어나고 이자비용이 줄었기 때문에 이자보상배율은 작년 1분기 2.6%에서 올해 1분기 3.2%로 개선됐다.

미주제강의 경우 자본잠식상태가 지속됐으나 동일하게 자본잠식기업으로 간주되는 현진소재와는 대조적으로 자본손실이 완화됐다.

시장에서는 일반적으로 기업의 부채비율이 50% 이하면 재무건전성 우량 기업으로 여겨지며, 표준비율인 100% 를 넘기지 않아도 채권회수의 안전성은 보장되는 것으로 간주한다고 밝혔다.

다만 150%를 넘어설 경우 자금조달 구조 안정성이 좋지 않다고 판단되며, 200%를 넘어서면 채무상환능력이 부족한 위험기업으로 분류돼 신용등급이 하락하고 정책자금지원이나 입찰 등에서도 불리한 위치에 놓이게 된다는 사실을 주의할 필요가 있다고 지적했다.

또한 다수 철강 상장사들의 이자보상배율 한계기업 기준선이 1을 넘어서면서 회사 운영을 위한 레버리지 대출보다 영업활동에서 창출한 이익이 더 많은 상황으로 보인다고 전했다.

김연우 기자

kyw@steelnsteel.co.kr

관련기사

- 포스코 · 현대제철, 1분기 예고된 영업이익률 급등

- [글로벌 철강사 2021 1Q실적 上] 1분기 中 철강 제련·압연사 매출 387.6% 급증

- [글로벌 철강사 2021 1Q실적 中] 아시아 철강사 2021년 실적 낙관

- [글로벌 철강사 2021 1Q실적 下] 서양 철강사, 강재價 강세에 실적도 호조

- 포스코 냉연 SSC, 1분기 영업이익 "전년 대비 크게 늘어"

- 철근 전문 3사 영업 ‘부진’‧생산 ‘약진’

- 강관 상장사, 1분기 매출 소폭 늘고 이익 급증

- 열연 코일센터, 1분기 매출 · 이익 모두 잡았다

- 경강선재 제품업계, 1분기 매출 늘었지만 수익은 주춤

- 특수강 상장사, 1분기 실적 개선세 뚜렷

- [´21년 1분기 철강상장사 실적①] 코로나19 만회 ‘대성공’?